欧洲杯体育同比增长52.93%-亚博下单平台_欢迎您

岁末年头,当作财险业基本盘的车险,2024年的增长数字大局已定,内生的变化也在悄然成势。

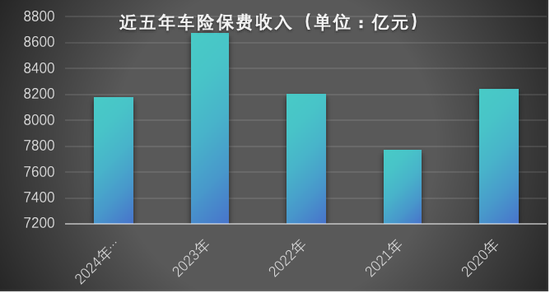

2024年1月至11月,行业汇总的车险保费收入为8181亿元,仍占财产险行业一半以上。对比2023年车险业务同比5.64%的增长,2024年前十月,车险保费增长放缓,同比增长4.83%。

2023年,行业车险保费8673亿元,2014年1月至11月车险保费收入为8181亿元。从2014年的5516亿元,到2023年的8673亿元,在昔时的十年间,车险保费限制增长了57.2%。

图1:近五年车险保费收入,图片开首:左证公开数据整理

在增长放缓的车险业务中,运转出现权贵的结构性变化。最受到业界顺心的无疑是新动力车险的最新“收货单”,1月初据业内交流数据自满,新动力生意车险保费收入初度冲破千亿元,2024年新动力生意车险保费收入约1177亿元,同比增长52.93%,远超全行业车险举座保费的同比增速。

渠说念侧,线上车险的数据在不断增长。据腾讯微保关系负责东说念主浮现,截止目下,在腾讯微保车险平台上成交的车险保费同比增长了70%。2024年在微保车险上主动询价的用户量同比增长了50%。另据《中国互联网保障发展解释2024》(下称《解释》)预测,互联网保障预期将不绝持重增长的趋势,畴昔五年年均增速将安定在15%至20%的区间,互联网保障的总保费有望冲破万亿。

各样变动之下,市集形状随之而变。监管进一步强化车险“报行合一”,强化用度管控,普及险企承保盈利水平,而车险综改压力开释后,保费增速回升,市集网络度亦进一步普及。不外,跟着新动力车险的快速发展,车企新势力亦在不断入局,畴昔将给市集带来的变动亦值得顺心。

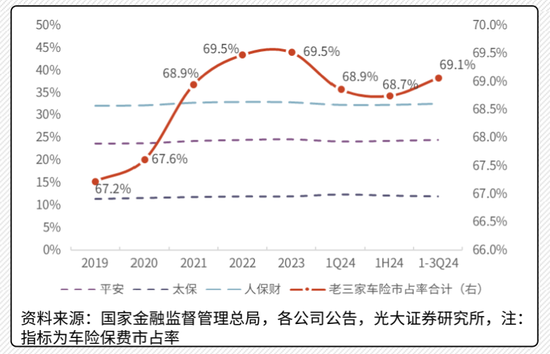

据光大证券分析,车险自主订价扫数鸿沟拓宽利好头部险企运用其大数据订价上风进一步霸占市集份额,呈现出马太效应。2024年前三季度,财险“老三家”(指东说念主保财险、吉祥财险、太保财险)车险市集占有率料想为69.1%,较2020年前三季度(车险综改前)普及1.6个百分点。

图2:“老三家”市集占有率连年变化,图片开首:光大证券

另据A股上市险企最新清晰的数据自满,财险“老三家”2024年共完毕原保费收入10631.25亿元,同比增长5.4%。

据某头部财险公司高管分析,跟着新车销量的复苏提振,车险保费增速不绝向好态势,而车险业务中头部险企低赔付率的家自车占比较高、渠说念费率可控、盈利空间卓越中小险企,马太效应会进一步突显,而新动力车险则是新的增长极,将成为车险保费的伏击增量开首,不外在盈利与保费之间仍待均衡点的抉择。

结构之变:新动力保费首破千亿

新动力车险无疑是2024年的最热重要词,也将成为2025年财险市集的聚焦点地方。

新动力汽车销售的握续增长,亦带来新动力车险的快速增长。中国汽车清爽协会乘用车市集信息联席分会数据自满,2024年,新动力乘用车出产1218.5万辆,同比增长36.4%,乘联会权衡,2025年的“以旧换新”基本保握2024年的补贴力度,国内车市零卖将冲破2340万辆,新动力乘用车浸透率普及至57%。由此,多位业内东说念主士权衡,2025年新动力车险仍将保握较快增长。6月20日,互联网保障代理平台“蚂蚁保”清晰的车险就业数据自满,平台上在保新动力车占比在逐年普及,3年增长3倍。

从2020年到2024年,新动力车行业资历了权贵的变革,从主要依赖于车型和车辆的基本评估效果来详情保费、到防备车辆风险的监控、再到折柳车辆用途等,在不断纵深和细巧化。跟着新动力车的不断迭代变化,车险亦不断理财新的挑战。

“车的新时期,车、东说念主用法皆不不异,车险投保、理赔逻辑也不同了”,曾历任多家财险公司的一位车险负责东说念主尤敏捷如是惊羡。

变化之下,新动力车险亦靠近多重挑战。上述财险公司高管分析,由于面前新动力车险具有脱险率高、赔付率高的特色,保费也相对较高,目下新动力汽车的单均保费高于传统燃油车,保费增速体现更为显着。

赔付端看,2024年新动力车险已结赔款约587亿元,同比增长63.47%,权贵高于行业车险举座赔付增长率,也高于新动力车险保费同比增速。

中国保障信息本领处治有限背负公司此前发布的新动力汽车保障市集分析阐显着示,与传统汽车比较,新动力汽车保障呈现出概述单均保费高,脱险频率高档特色。特地是与东说念主们生计关系最为紧密的家用新动力汽车,其单均保费比传统汽车向上28%,赔付率向上5个百分点。

左证中国东说念主保官网发布的2024年中期功绩推介材料,东说念主保财险新动力车险2024上半年共承保新动力汽车450万辆、完毕保费收入196.6亿元,承保车辆数、保费收入增速和车均保费权贵高于传统燃油车,但新动力汽车发展时刻相对较短、本领迭代升级较快、驾驶模式也与传统燃油车有一定区别,在风险结构、风险老本上与传统燃油车存在权贵不同,车险的订价基础、理赔处治、销售模式等均需要重建。而险企新动力车的历史数据蕴蓄相对有限,订价、风控、理赔等枢纽较传统燃油车的难度更大,总体赔付率和概述老本率较传统燃油车业务压力更大。

为纾解新动力车险策画存在的多重问题,2024年4月,国度金融监督处治总局向财险公司下发《对于鼓动新动力车险高质料发展接洽职责的示知(征求倡导稿)》,通过扩大自主订价扫数鸿沟、分离网约车订价、推动行业零整比商榷等概述设施缓解新动力车险赔付压力。

2024年9月11日,《国务院对于加强监管防患风险推动保障业高质料发展的多少倡导》提到,“以新动力汽车生意保障为重心,真切车险概述矫正”,奠定了畴昔一段时期车险市集的大基调。

中国保障行业协会亦在近日下发《车险好投保平台操作指引(草案)》,拟搭建“车险好投保平台”,疏通世界鸿沟内策画新动力车险的保障公司自发参与。该平台搭建完成后,将维持个东说念主客户和法东说念主客户投保,罗致“线上平直投保”的方式,省去渠说念枢纽,会给保障公司度德量力一定渠说念用度。

1月24日,金融监管总局等四部门连合髻布《对于真切矫正加强监管促进新动力车险高质料发展的带领倡导》,建议了一揽子策略举措,这是首个新动力车险带领倡导,其中说起,对新动力生意车险自主订价扫数浮动鸿沟进行合理优化,灵验发扬市集机制作用,促进新动力车险价钱与风险更为匹配,普及市集策画主体的订价科学性。

市集之变:“旧势力”与“新玩家”

车险市集的形状连年来变化不大,2019年以来,“老三家”的市集占有率均保管在67%以上。

2018年之前,车险业务占比一直在70%以上,诚然连年来占比有所着落,但仍是财险业的“基本盘”,对财险行业保费增速影响依旧较大。不外,由于车险市集的发展相对熟练,竞争形状较为固定,马太效应凸起,“老三家”的车险业务增速握续高于市集平均增速,车险保费排行前十的公司也基本无变动。

据一位中型险企东说念主士分析,从利润角度看,“老三家”的利润增长孝顺较大,而中小险企亏本加重,投资端和承保端均承压。

据吉祥证券分析,车险综改后,行业用度水平趋于摆布,订价和就业成为影响车险业务发展的伏击要素,行业竞争焦点逐步从用度转向订价和就业。头部险企在订价才能上具备中枢上风、马太效应突显,权衡头部险企保费稳增、业务结构优化,压降赔付率成为戒指概述老本率的重要。

一方面,头部险企历史数据蕴蓄充分,订价更精确、理赔戒指更细巧、风控才能更强,同期附加就业丰富、居品体系多元,推动东说念主保、太保、吉祥“老三家”车险保费市集份额不断普及。截止2024年9月末,“老三家”车险市集份额69.1%。另一方面,头部险企优质家庭私用车业务限制较大且握续彭胀,严慎发展营运客车、货车等风险相对较高的业务,业务结构优化有助于保握赔付率的相对安定、完毕承保盈利才能优于行业平均,保费增速平于或快于行业平均。

而这么的市集形状正在安心外在下静暗暗的褪色涌动。2024年,跟着新动力车险的快速发展,一批“新玩家”正在加速入局。

多位业内东说念主士合计,“新玩家”将给新动力车险市集带来更大变革,无论是市集形状如故车险市集矫正,皆将出现新的变化。

2024年11月,爱和谊日生同和财产保障(中国)有限公司获批开办车险关系业务。在此前的“2024金融街论坛”年会开幕式上,金融监管总局局长李云泽浮现,金融监管总局已讲求批复北京法巴天星财产保障股份有限公司(筹)(下称“法巴天星财险”)和好意思国保德信保障钞票处治有限公司(筹)两家外资机构讲求启动谋略组。值得防备的是,前者股东除法国巴黎保障集团、传统车企德国大家集团旗下公司外,还有一位伏击股东——小米旗下子公司天星数科。至此,比亚迪、理思、蔚来等诸多造车新势力均已勤恳“保障圈”。

值得顺心的数据是,截止2024年三季度末,比亚迪保障策画车险业务五个月,保费冲破5.5亿,车均保费约为4900元,承保约11.8万辆车。而京东安联、国泰财产、当代财产等亦然近两年来车险业务握续快速发展的公司。

渠说念之变:线上化增长

左证上述《解释》调研,比较2022年和2023年的调研效果自满,2023年各年齿段阔绰者的线上购险率多数提高,越年青对线上的偏好度越高,其中50岁及以上东说念主群的线上偏好度也有权贵普及。

昔时,车主在买保障的时候,常是把身份证和车架号发给保障公司代理东说念主,让代理东说念主襄理货比三家,电销渠说念和线下中介渠说念占据主流,而跟着年青东说念主的阔绰风尚更正,防备隐秘,风尚即时反映,投保方式亦出现变化。据上述腾讯微保关系负责东说念主浮现,2024年在微保车险上主动询价的用户量同比增长了50%。截止目下,微保车险累计报价用户数卓越了2500万。在微保车险平台上,用户报价的告捷率已达到90%以上。微保车险的投保东说念主年齿网络在30岁-45岁,这批80后90后是互联网上长大的Z世代,正靠近职责忙、压力大、节律快的东说念主生阶段,防备隐秘、“宅”、“社恐”是他们的标签,自主、自助是他们的风尚。

阔绰者变了,车险也需要因时而变。而往线上化治愈的,还有新动力车险车主,他们或多或少羼杂着对线下报价的无奈,但这个群体对于新本领招揽进程高,自主才能强,特地容易安妥线上往返。据了解,东说念主保、吉祥、太保这些主流保障公司皆已接入主流的线上投保平台,“这是头部公司算大账、算恒久账之后作念出的遴荐”,上述腾讯微保关系负责东说念主示意。

而跟着车险“报行合一”的鼓动,稀奇利益被打掉,传统车险东说念主群加速往线上移动。2024年4月15日,为落实《对于加强车险用度处治的示知》(450号文),中国保障行业协会召开了车险关系职责会议。会议建议“家用车0贴费”、“家用车及驾乘0返现”,再次停止代理东说念主端以任何神态返现。如违犯监管自律,分公司主体靠近处罚,对应代理东说念主按个东说念主业务保障营销员处治基本目的上限赐与处罚。

线上车险平台正重塑车险的面庞,目下,用户经“微信-就业-保障就业”参加,点击“车险”按钮,便不错在线上完成车险询价、比价、核保、投保全经由,无东说念主工断点,通盘过程十分丝滑。据了解,互联网平台最新被简化后的线上投保经由,在大部分地区用户的投保设施由昔时29步如故简化至14步。

左证同行交流数据,2024年前七个月欧洲杯体育,互联网保障累计保费3663亿元,与2023年同期比较增长15%,权衡2024年全年的互联网保障保费同比增速将不低于15%。另据上述《解释》预测,畴昔五年互联网财产险的比例将大幅普及,特地是其中的退运险、车险及细分场景下的财产险存在高速增长契机。举例退货运脚险总限制权衡到2029年至少达到950亿元,互联网车险预估可达到778亿元,至少20%的增速。